机器学习是一门多领域交叉学科,涉及概率论、统计学、逼近论、凸分析、算法复杂度理论等多门学科。专门研究计算机怎样模拟或实现人类的学习行为,以获取新的知识或技能,重新组织已有的知识结构使之不断改善自身的性能。

访问作者github: https://github.com/NefelibataBIGR/Machine_Learning_Notes ,获取笔记代码

- 深度学习 ⊆ 机器学习 ⊆ 人工智能

- 机器学习是人工智能的一个实现途径

- 深度学习是由机器学习发展而来

- 应用领域:传统预测、图像识别、自然语言处理

- 理论书:《机器学习》“西瓜书”、《统计学习方法》

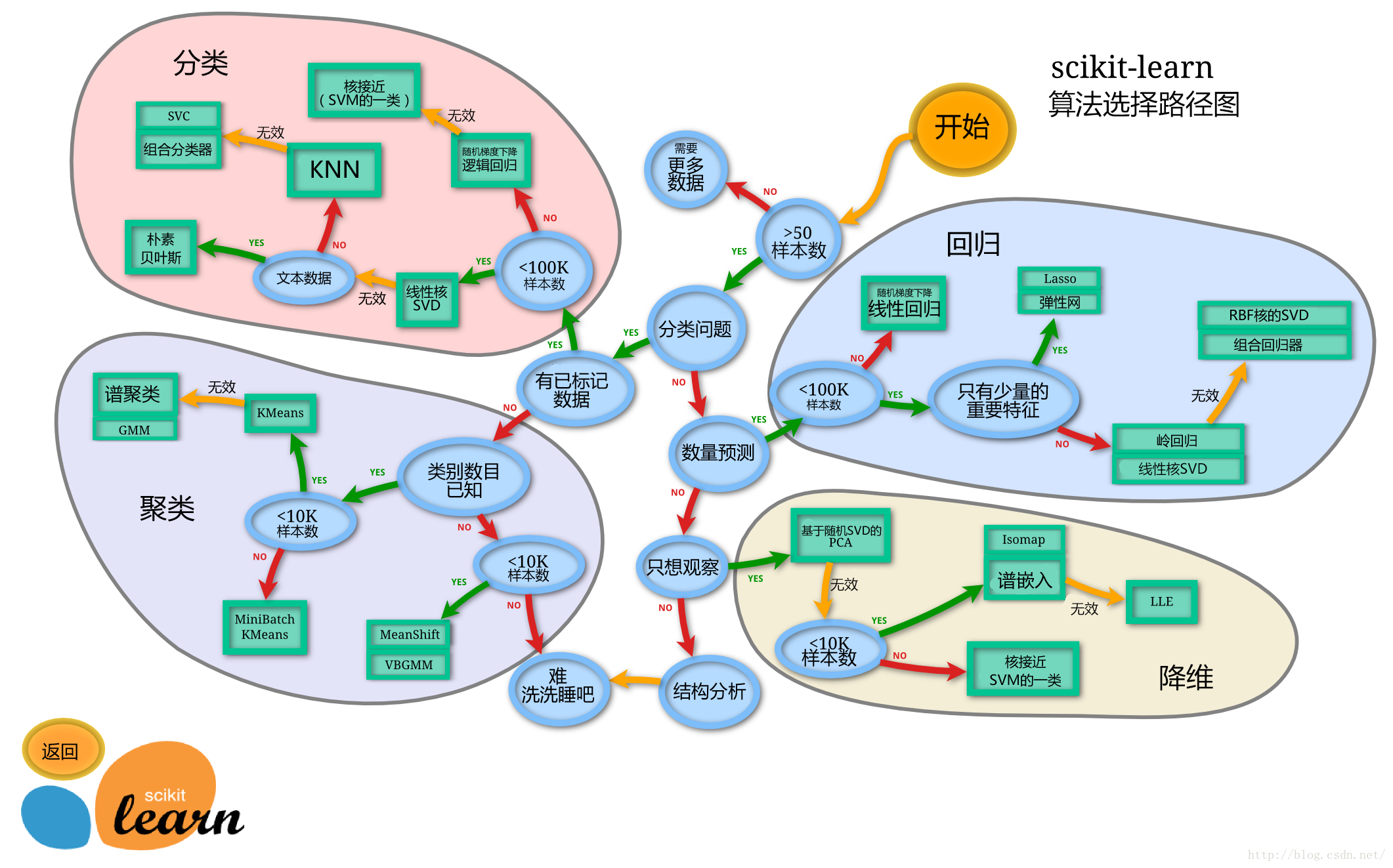

- 库:sklearn

- ==模型选择==:

现在应用广泛的是集成学习算法(多个弱学习器组成强学习器): - Bagging(投票制,并行):随机森林

- Boosting(残差拟合,串行):GBDT、XGBoosting、LightGBM、CatBoosting

六、回归与聚类算法

具体代码见Python>MachineLearning文件中的==regression_clustering.py==文件

- 回归问题:标签值为连续型数据

- 其他回归算法:Lasso、决策树、部分集成学习算法(随机森林、梯度提升、XGBoost)

1、线性回归

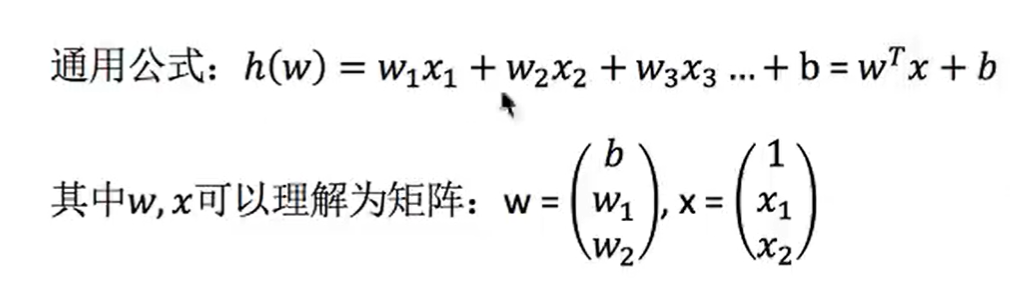

- 用回归方程进行对一个或多个特征(自变量)与标签值(因变量)之间的关系进行建模

- 一个特征:单变量回归

- 多个特征:多元回归(一般)

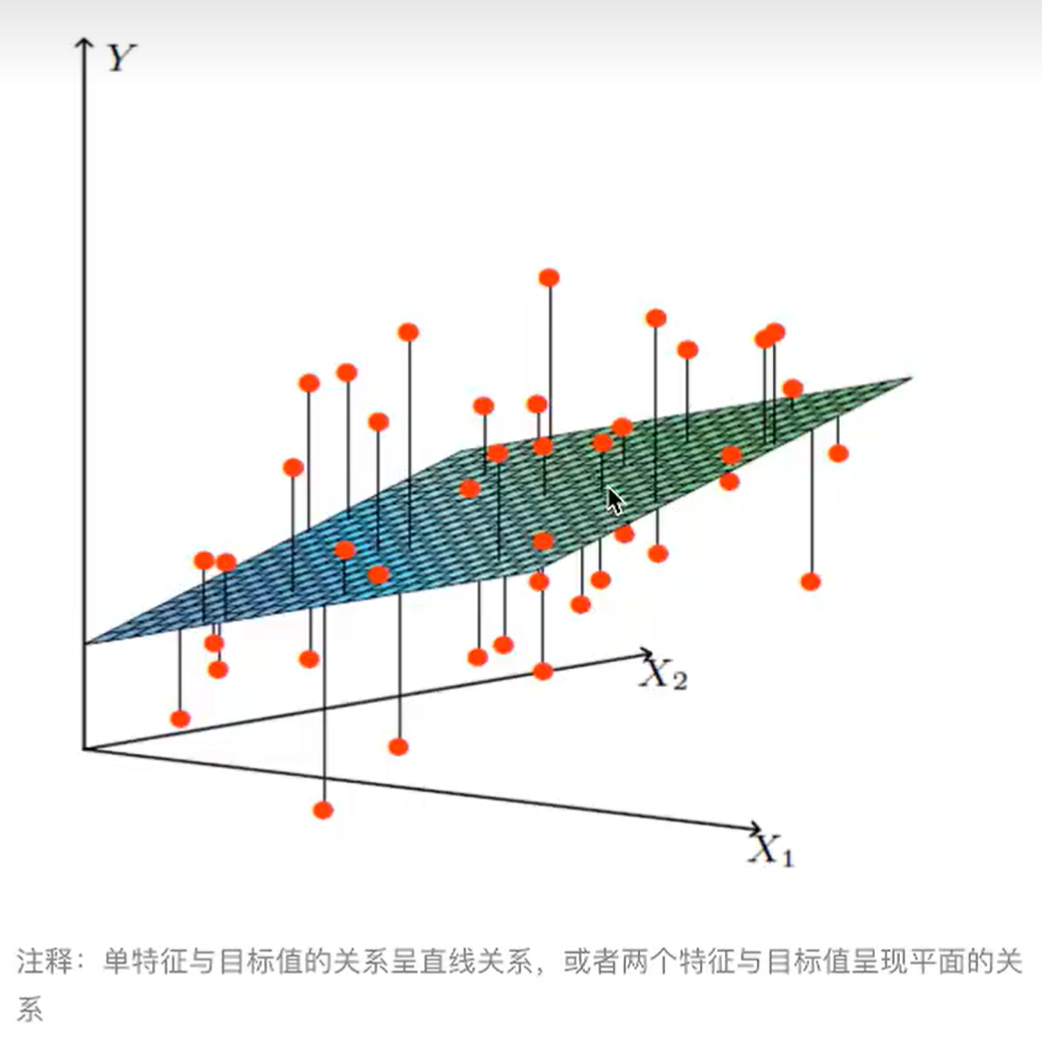

(1)线性模型

↑两个特征的多元回归示意图

- 广义线性模型:

- 线性关系:直线、平面等(自变量一次)

- 非线性关系:曲线等(参数一次)

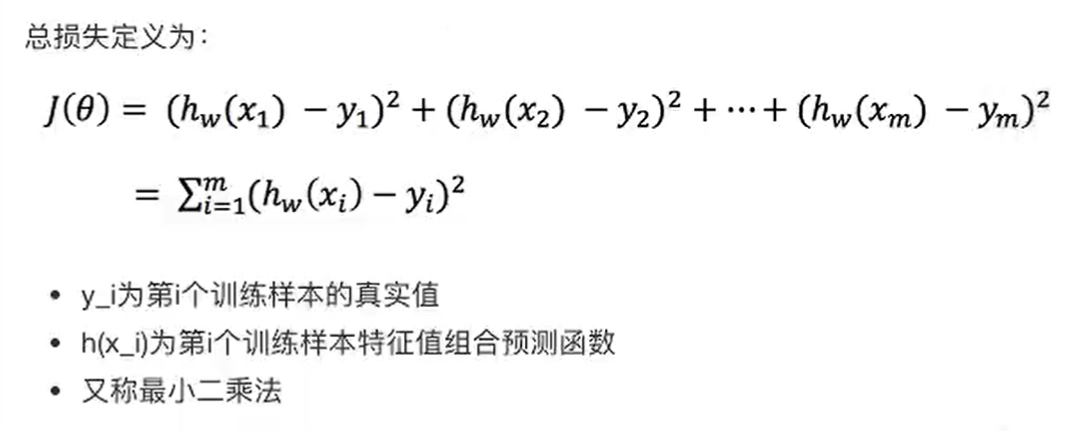

(2)损失函数

- 目标:求模型参数使得预测准确

- 衡量真实值和预测值之间的误差

- 平方损失函数:

- 其他损失函数见:【机器学习】损失函数(Loss Function)全总结(2023最新整理)关键词:Logistic、Hinge、Exponential、Modified Huber、Softmax、L1、L2正则化_huber损失函数-CSDN博客

(3)优化方法

- 正规方程、随机梯度下降(SGD,重要!!!)

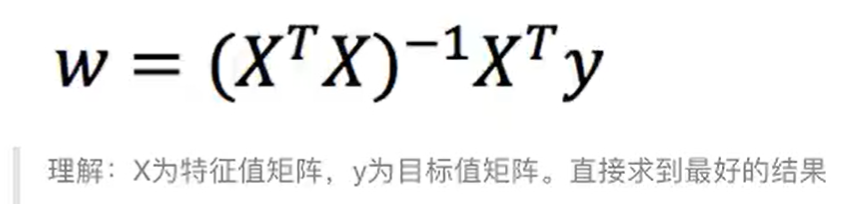

①正规方程

直接求解W权重:

理解:损失函数L对每一个特征偏导=0,求得最小值时,W的取值

缺点:当特征过多过复杂时,求解速度太慢且得不到结果,时间复杂度高O(n3)

API:

- sklearn.linear_model.LinearRegression(参数)

- 参数:

- fit_intercept=:是否添加偏置,一般True

- 使用:

- LinearRegression.coef_:查看回归系数

- LinearRegression.intercept_:查看偏置

- 参数:

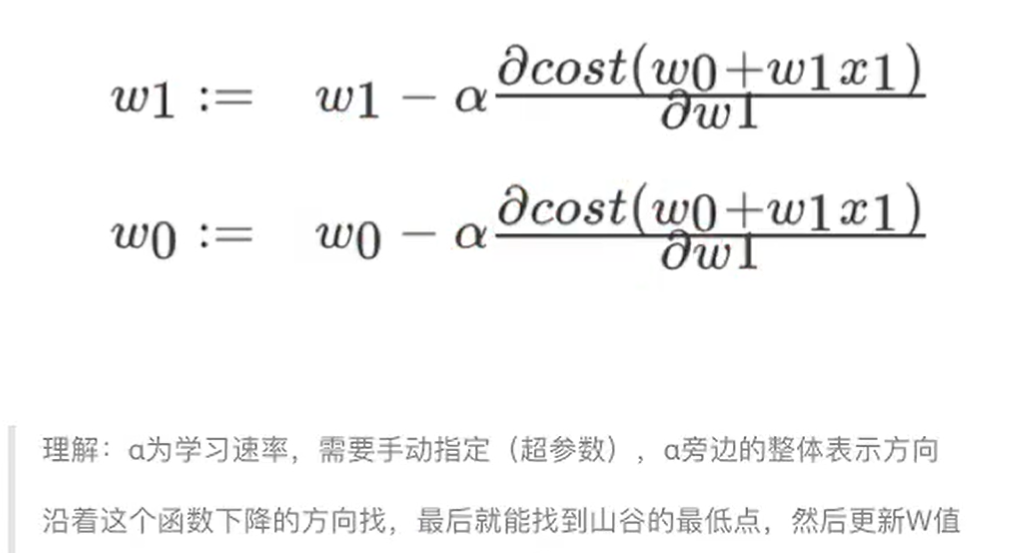

②==随机梯度下降==

stochastic gradient descent(SGD)

逐步迭代改进W:(第二个式子后一项应该为对w0求偏导,不是w1)

缺点

- 损失函数L只降到局部最小值,而不是全局最小值

- 很多超参数,需要调参

- 对特征标准化敏感

API:

- sklearn.linear_model.SGDRegressor(参数)

参数:

- fit_intercept=:是否添加偏置,一般True

- loss=:损失函数类型,默认’squared_loss’(平方损失函数)

- learning_rate=:学习率(eta)填充

- ‘invscaling’:默认,学习率eta=eta0 / pow(t , pow_t)

- pow_t:默认=0.25

- ‘constant’:学习率为常数,eta=eta0

- ‘optimal’:eta=1.0 / (alpha×(t + t0))

- ‘invscaling’:默认,学习率eta=eta0 / pow(t , pow_t)

- alpha=:用来作为’optimal’中的alpha,默认=0.0001

- eta0=:用来作为’constant’中的eta0,默认=0.01

- power_t=:用来作为’invscaling’中的pow_t,默认=0.25

- max_iter=:迭代次数

- ……

使用:

- SGDRegressor.coef_:查看回归系数

- SGDRegressor.intercept_:查看偏置

③其他优化方法

- 梯度下降(GD):最原始的梯度下降,计算量大

- 随机平均梯度下降(SAG):SGD的改进

- 理解更多优化算法见:如何理解SAG,SVRG,SAGA三种优化算法 - 知乎

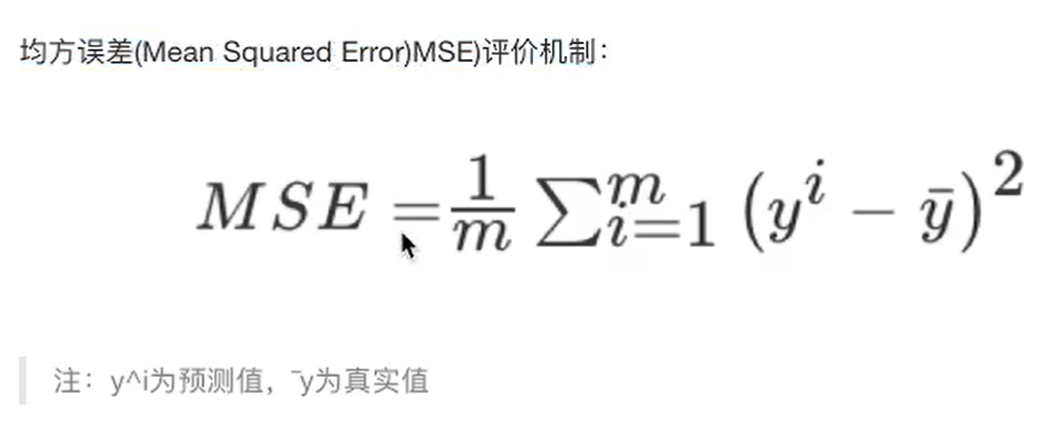

(4)回归模型评估

- 均方误差评估:

API:

sklearn.metrics.mean_squared_error(y_true , y_pred)

- 参数:

- y_true:真实值

- y_pred:预测值

- return:偏差值

- 参数:

其他评估方法见:【机器学习】12种回归评价指标-CSDN博客

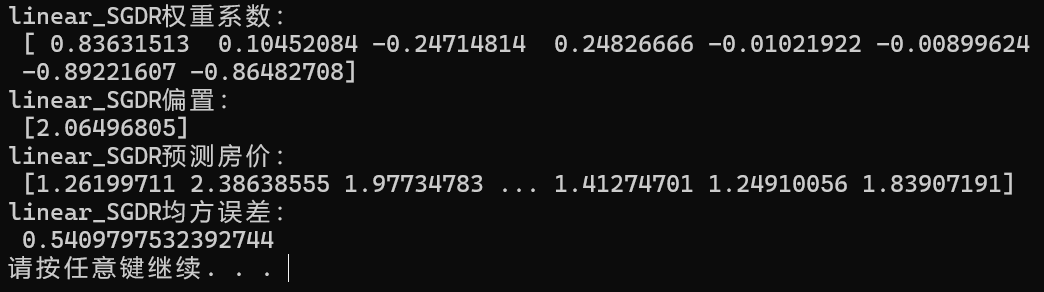

- 案例:用SGD预测加州房价

house = fetch_california_housing() # 获取数据集(注意需要魔法)

# print("特征数量", house.data.shape)

x_train, x_test, y_train, y_test = train_test_split(house.data, house.target, random_state=11) # 划分数据集

# 需要比较正规方程和随机梯度下降哪个好,所以随机数种子设置相同

# 标准化

trans = StandardScaler()

x_train = trans.fit_transform(x_train)

x_test = trans.transform(x_test)

# 预估器流程

esti = SGDRegressor() # 可以调参优化,调学习率等

esti.fit(x_train, y_train)

# 得出模型

print("linear_SGDR权重系数:\n", esti.coef_)

print("linear_SGDR偏置:\n", esti.intercept_)

# 评估模型

y_pred = esti.predict(x_test)

print("linear_SGDR预测房价:\n", y_pred)

error = mean_squared_error(y_test, y_pred)

print("linear_SGDR均方误差:\n", error)

输出:

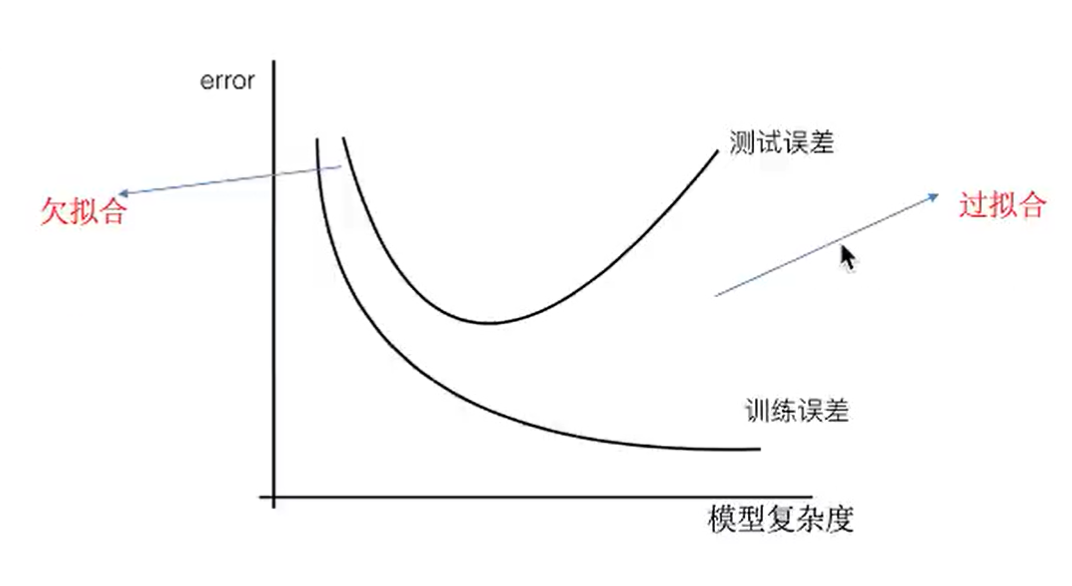

2、欠拟合、过拟合

(1)概念

- 欠拟合:训练集上不能很好拟合,测试集上也不行(模型过于简单)

- 过拟合:训练集上能很好地拟合,但测试集上不行(模型过于复杂)

最好将模型复杂度保持在测试误差最小的时候,也就是↑图中的测试误差最低点

(2)原因及解决方法

欠拟合:

- 原因:学习到的特征过少

- 解决:增加数据或增加特征

过拟合:

- 原因:学习到的特征过多,有一些嘈杂特征

- 解决:正则化(针对回归)

实际应用中数据量大,主要解决过拟合

(3)正则化

解决过拟合问题

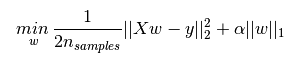

L1正则化:

- 作用:使某些W直接变为0,删除对应特征的影响

- 加入L2正则化项之后的新损失函数(LASSO回归):

↑第一项为原线性回归损失函数,第二项为L1正则化项

其中L1正则化项为惩罚项,α为正则化系数(惩罚系数)

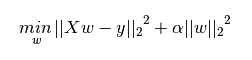

L2正则化:

- 作用:可以使某些W很小,削弱对应特征的影响

- 加入L2正则化项之后的新损失函数(Ridge回归,岭回归):

↑第一项为原线性回归损失函数(一般会 ÷2n),第二项为L2正则化项

其中L2正则化项为惩罚项,α为正则化系数(惩罚系数)

一般L2正则化最常用

3、岭回归

- 普通线性回归的改进:带L2正则化的线性回归(Ridge回归)

- 能解决过拟合问题

API:

- sklearn.linear_model.Ridge(参数)

参数:

- alpha=:正则化系数α(正则化力度),默认1.0

- fit_intercept=:是否添加偏置,一般True

- solver=:’auto’ 自动选择优化方法(如果数据比较多,自动选择SAG优化器)

- normalize=:数据是否进行标准化,默认False,True就不用进行特征工程的标准化

- max_iter=:迭代次数

使用:

- Ridge.coef_:查看回归系数

- Ridge.intercept_:查看偏置

Ridge( )相当于SGDRegressor(penalty=’l2’ , loss=’squared_loss’),只是SGD是随机梯度下降优化方法,Ridge是SAG优化方法,推荐用Ridge

4、逻辑回归、二分类问题

- 属于分类算法

(1)逻辑回归

Logistic Regression,与回归有关的一种分类算法,应用广泛

能很好地解决二分类问题

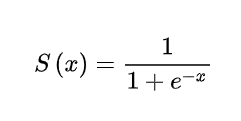

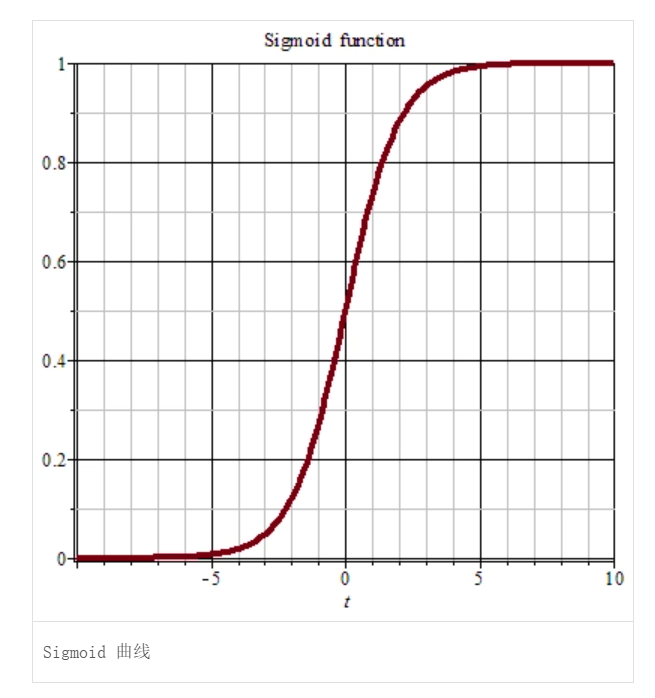

线性回归的输出 -> 逻辑回归的输入,将线性回归的输出(Wx+b)作为激活函数的x输入

Sigmoid激活函数:

将 Wx+b 映射到 0-1 区间分类标准:

- 经过Sigmoid函数映射后>设定的阈值(默认0.5)的认为属于这一类别,<阈值的认为不属于

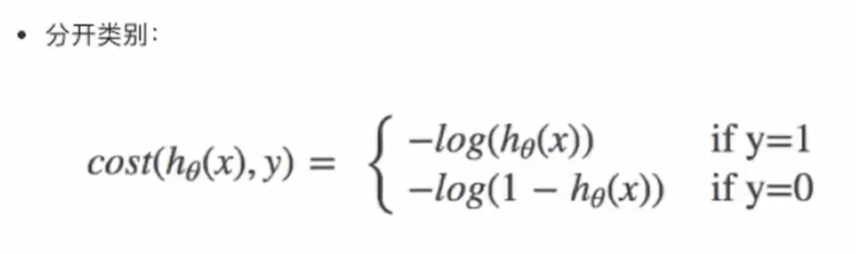

损失函数:

对数似然损失函数:

if y=1表示真实值属于这一类别,hθ(x)表示Sigmoid函数的输出值,log以e为底也就是(一般会 ÷n):

这个损失函数能够满足逻辑回归的损失函数性质

还是用梯度下降法来优化损失函数

API:

- sklearn.linear_model.LogisticRegression(参数)

- 参数:

- solver=:优化求解方法

- ‘liblinear’:默认,自动选择

- ‘sag’:SAG优化方法

- penalty=:正则化种类,默认’l2’

- C=:正则化参数,默认=1.0

- solver=:优化求解方法

- 参数:

SGDClassifier(loss=’log’ , average=True)类似,但是实现的是ASGD优化方法

(2)二分类模型评估方法

- 理想中:用之前分类算法中的准确率(查准率)评估

- 实际:还需要结合查全率(召回率)、AUC等指标

- 样本均衡:精确率、召回率、F1-score

- 样本不均衡:ROC曲线、AUC指标

①精确率、召回率

混淆矩阵:

其中TP+FN+FP+TN=样例总数,TP即True Positive,FN即False Negative精确率P(查准率):预测结果为正例中实际正例的占比

精确率 P=TP / (TP + FP)召回率R(查全率):真实情况为正例中预测正例的占比(查的全不全)

召回率 R=TP / (TP + FN)

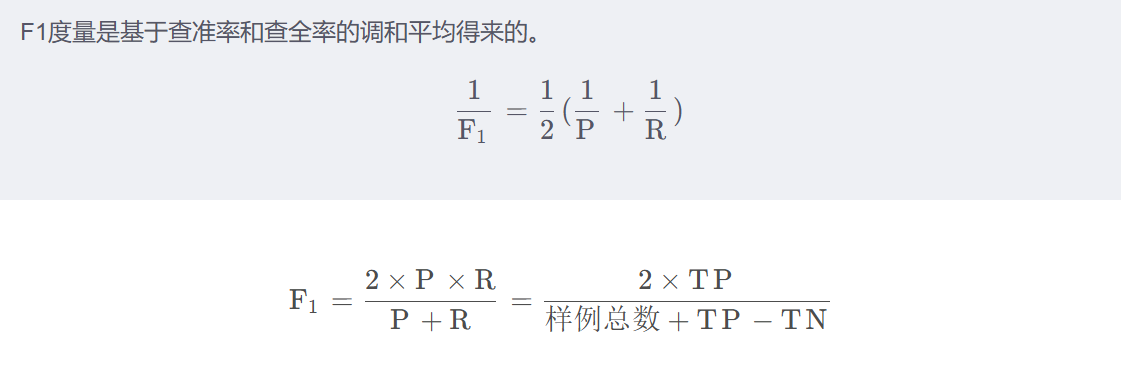

②F1度量指标

- F1-score,反映模型的稳健性:

综合了精确率与召回率

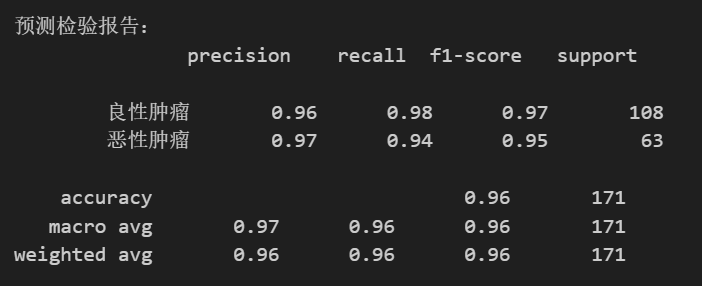

- API

- sklearn.metrics.classification_report(y_true , y_pred , labels=[ ] , target_names= )

- 参数:

- y_true:真实标签值

- y_pred:预测标签值

- labels=:分类的类别对应的数字

- target_names=:数字对应的类别名称(字符串)

- 比如:

- report = classification_report(y_test, y_pred, labels=[2, 4], target_names=[‘良性肿瘤’, ‘恶性肿瘤’])

- return:精确率、召回率、F1-score等指标

输出样例:

重点关注召回率(recall)

- 参数:

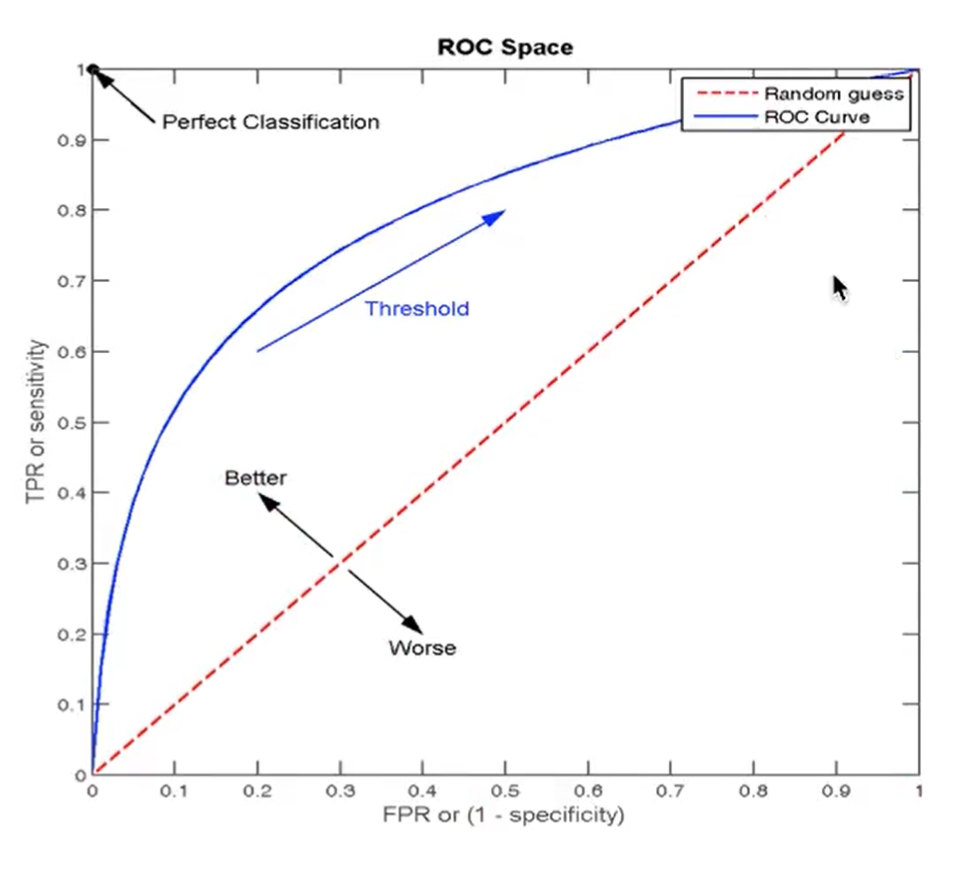

③ROC曲线、AUC指标

样本不均衡情况下,精确率、召回率、F1-score不能很好评估模型

真阳性率(TPR):真实情况为正例中预测正例的占比,TP / (TP + FN),=召回率

假阳性率(FPR):真实情况为反例中预测正例的占比,FP / (TN + FP)

ROC曲线:

- 横坐标FPR,纵坐标TPR

- 曲线越靠近左上角(TPR->1,FPR->0),模型越好

ROC曲线为蓝色的那条,AUC指标为ROC曲线下方到(1,0)点围成的面积

红色虚线为随机预测模型(瞎猜),此时AUC指标=0.5

AUC指标:

- 概率意义:若随机抽取一个阳性样本和一个阴性样本,分类器正确判断阳性样本的值高于阴性样本的概率=AUC

- 最小值为0.5,最大值为1(越大越好),若<0.5就反着看(反向预测)

- 几何意义:ROC曲线下方到(1,0)点围成的面积

- 非常适合评估样本不均衡时的模型

- API

- sklearn.metrics.roc_auc_score(y_true , y_score)

- 参数:

- y_true:每个样本的标签值,必须为0(反例)、1(正例)

- y_score:预测得分,也可以是正类的估计概率、置信值、分类器方法返回值 (y_pred)

- return:AUC指标(0~1)

- 参数:

5、无监督学习——K-means算法

- 无监督学习:无标签值

- 包含算法:

- 聚类

- K-means聚类

- 降维

- PCA

- 聚类

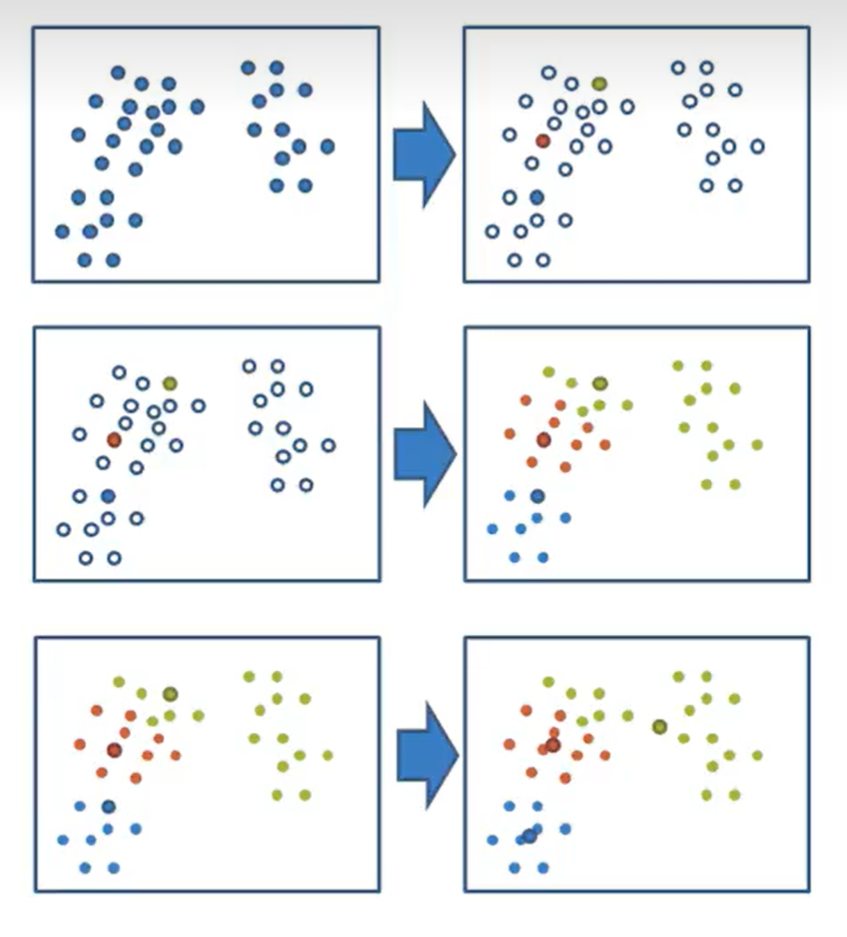

(1)K-means

优点:采用迭代式算法,直观、实用

缺点:容易收敛到局部最优解

- 解决:多次聚类

应用场景:没有标签值的时候,一般先聚类,便于以后分类

步骤:

- 随机设置K个点作为初始聚类中心(K值为超参数,表示K个类,看需求,或者调参)

- 计算其他每个点到这K个点的距离,将自身标记为属于最近的一类

- 标记完所有点后,对K个类的每个类求中心点(求平均值means),作为新的聚类中心

- 如果新聚类中心与旧聚类中心相同(如果是第一次就与初始聚类中心比较),就结束,否则重复步骤2、3、4

API:

sklearn.cluster.KMeans(参数)

- 参数:

- n_clusters=:K值,分几类

- init=:初始化方法,默认’k-means++’

- labels_=:默认标识的类型,可以和真实值比较(不是值比较)

- 训练:KMeans.fit(data):data为特征值,没有标签值,不用传

- 参数:

(2)聚类模型评估

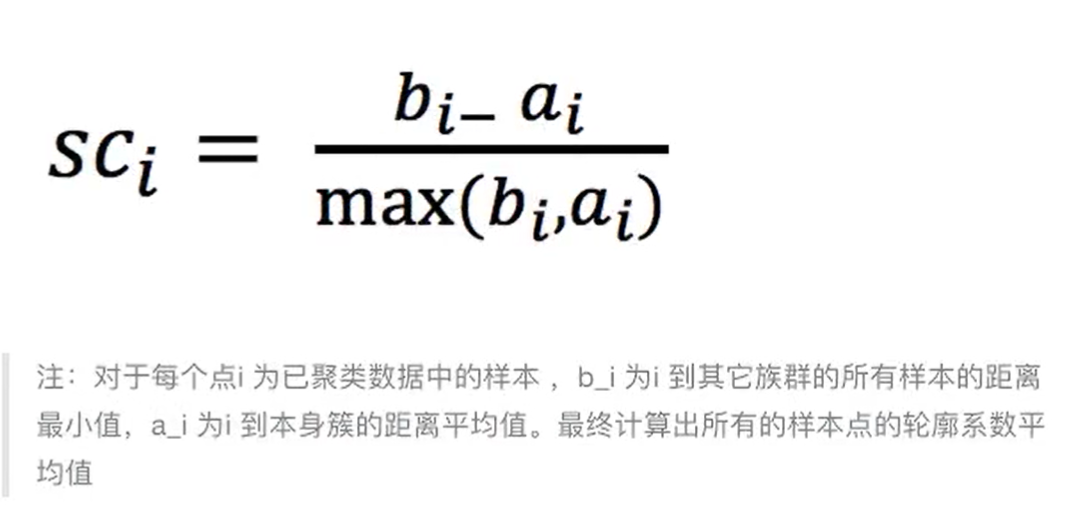

轮廓系数:

轮廓系数是对某一个样本而言,bi为这个样本到其他类别样本的距离最小值,ai为这个样本到本类别其他所有样本的距离平均值

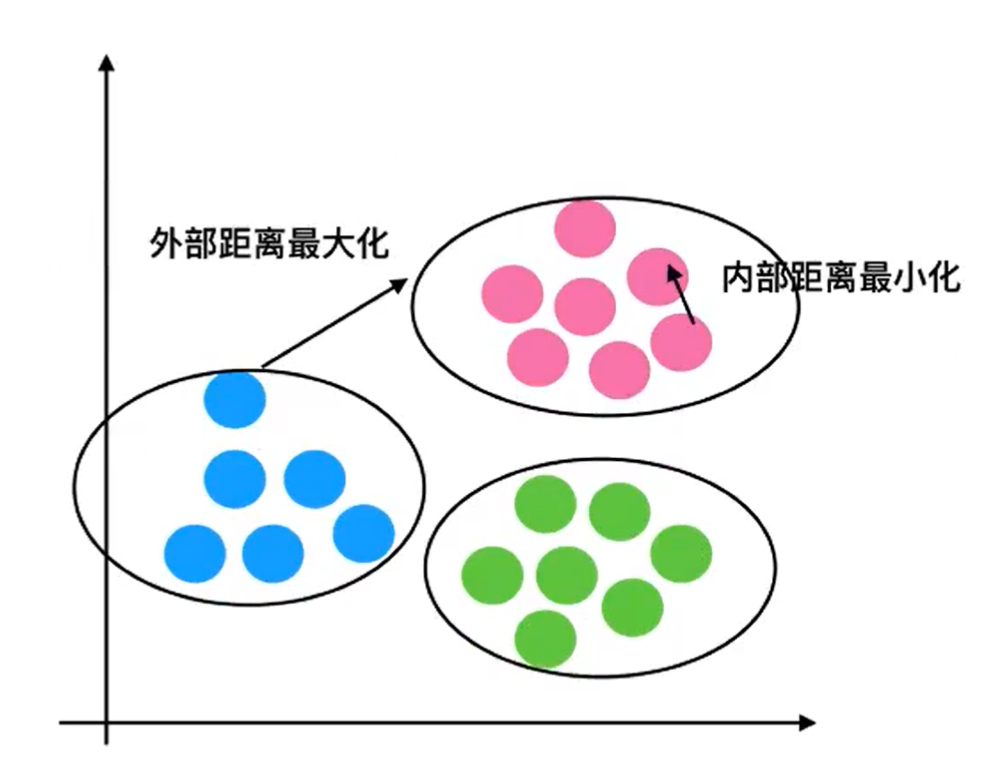

当bi>>ai,SCi=1;bi<<ai,SCi=-1;轮廓系数取值范围[-1 , 1],SCi越接近 1 模型越好几何理解:

不同类之间离得远,类内样本间离得近

API:

- sklearn.metrics.silhouette_score(X , labels=[ ])

- 参数:

- X:特征值

- labels:经过聚类标记的标签值,也就是用KMeans.predict(X)得到的y_pred

- return:所有样本的平均轮廓系数

- 参数:

- 案例:Instacart市场篮子分析(聚类部分)

具体代码见Python>MachineLearning文件中的==instacart.ipynb==文件